fahad2000

عضو مميز

- التسجيل

- 15 مايو 2012

- المشاركات

- 9,512

استفيدوا من الهبوط القوي لانتقاء أسهم جيدة للمضاربة والاستثمار

فرص سخية بالبورصة.. 63% من الأسهم دون قيمتها الدفترية

الأحد 9 نوفمبر 2014 - الأنباء

فالشهية للاستثمار في الأسهم المحلية شبه غائبة وانتقائية بامتياز والسيولة تتوجه بجزء كبير منها الى سوق العقار الذي انتعش وبدأت أسعاره بالتضخم وعائداته بالانخفاض.

فعودة السيولة المقبولة الى سوق الأسهم تحكمها عودة ثقة المستثمر والإجراءات الرقابية لتحفيز السيولة على الاسهم الجامدة وذلك بوضع معايير تتعلق بمعدل دوران رأس المال وعدد الأيام التي يتم التداول فيها على السهم وفي حال عدم استيفاء شروط السيولة، تنقل تلك الاسهم الى السوق الموازي أو أي سوق ثانوي آخر.

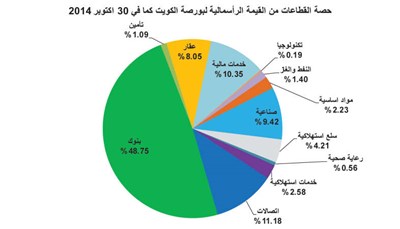

توزيع الأسهم حسب القيمة الرأسمالية السوقية

نحو 84 سهما يتداول دون القيمة الاسمية أي ما يعادل 43% من الاسهم المدرجة بينما يرتفع العدد الى 122 سهما بالمقارنة مع القيمة الدفترية أي ما يعادل 63% من الاسهم المدرجة تتداول دون القيمة الدفترية والسوق يزداد تركزا في الاسهم الثقيلة في وزن القيمة السوقية حيث شكلت اكبر 15 شركة من حيث القيمة الرأسمالية السوقية نحو 70% من السوق وبقيمة رأسمالية اجمالية لتلك المجموعة بلغت 22.4 مليار دينار وبالتالي تشظي البورصة على عدد كبير من الشركات الصغيرة الحجم والتي بمعظمها قليلة السيولة.

فالشركات التي تتعدى قيمتها الرأسمالية حاجز المليار دينار عددها فقط 8 وتتداول عند تقييمات متوسطة بمضاعف سعر الى الربحية 18.6 ومضاعف السعر الى القيمة الدفترية 1.89 بينما عائدها من التوزيعات النقدية بلغ 3.63%. أما الاسهم التي تتراوح قيمتها الرأسمالية بين 500 مليون ومليار دينار فهي كذلك محدودة وبلغ عددها 7 وتقييماتها أيضا مقبولة بمضاعف سعر الى الربحية 21 ومضاعف سعر الى القيمة الدفترية 1.75 بينما عائد توزيعاتها النقدية ينخفض الى 2.54%.

أما الاسهم المتوسطة الحجم والتي تتراوح قيمتها الرأسمالية بين 250 مليونا و500 مليون دينار فهي أيضا محدودة وعددها 5 وأيضا معدل تقييماتها مقبولة بمضاعف سعر الى الربحية 17.6 ومضاعف سعر الى القيمة الدفترية 1.13 وعائد التوزيعات النقدية 2.8%.

وبلغ عدد الاسهم التي تتراوح قيمتها الرأسمالية بين 100 مليون و250 مليون دينار نحو 20 سهما وعدد الشركات التي تتراوح قيمتها الرأسمالية بين 50 مليون و100 مليون دينار 29 شركة أما الأغلبية الساحقة وعددها 124 شركة مدرجة قيمتها السوقية اقل من 50 مليون دينار اي ما يعادل 64% من الشركات المدرجة.

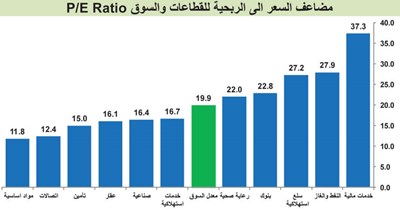

تقييمات السوق والقطاعات

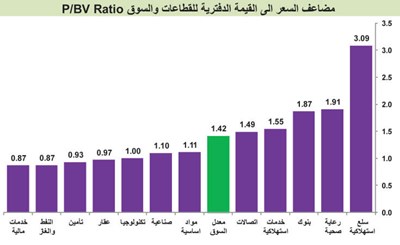

تقييمات السوق والقطاعات التي تتضمن مضاعف السعر الى الربحية ومضاعف السعر الى القيمة الدفترية في تحسن مستمر بالتزامن مع الانخفاضات الاخيرة في أسعار الاسهم وتحسن ربحية الشركات ووضعها المالي وبالرغم من الضغط من الشركات الضعيفة الأداء والتي لم تتعاف بعد في أدائها المالي.

يتداول السوق عند مضاعف سعر الى الربحية بلغ 20 مرة بينما يتداول عند مضاعف سعر الى القيمة الدفترية 1.42 مرة وبدأت تقترب التقييمات من معدلاتها التاريخية. اما القطاعات فتقييماتها أيضا في تحسن وأصبحت رخيصة نسبيا مقارنة مع معدلاتها التاريخية.

أداء القطاعات

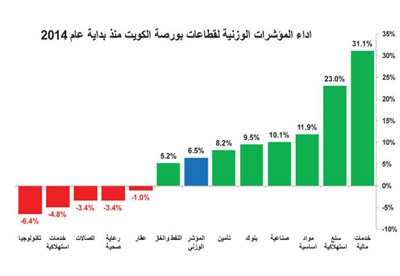

أفضل القطاعات أداء خلال فترة الأشهر العشرة الاولى من عام 2014 كان قطاع الخدمات المالية حيث ربح مؤشره الوزني نحو 31% بعد الخسائر المتتالية التي لحقت باسهم القطاع، وبالتالي تفوق أداؤه على المؤشر الوزني للسوق الذي ربح 6.5% خلال الفترة نفسها، بينما قطاع البنوك ربح مؤشره 9.5% مدفوعا بسعر سهم بنك الكويت الوطني الذي ارتفع بنسبة 14.4% وبيت التمويل الكويتي الذي ربح 11.6%.

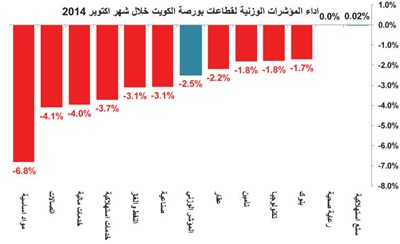

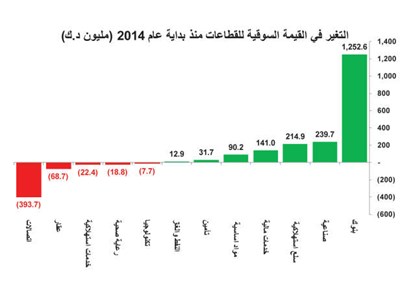

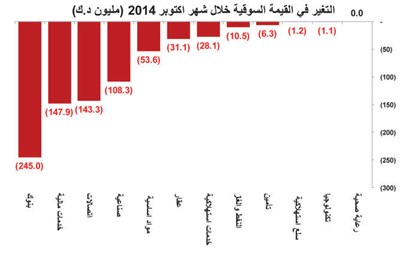

أما بالنسبة لخسائر القيمة الرأسمالية السوقية للقطاعات خلال شهر أكتوبر، فالخاسر الأكبر في قيمته الرأسمالية كان قطاع البنوك، حيث خسر 245 مليون دينار، أي ما يعادل 32% من خسائر البورصة التي بلغت 776 مليون دينار نتيجة حالة الترقب التي يمر بها المتداولون والنتائج المتواضعة لبعض البنوك القيادية بضغط من المخصصات مقابل القروض غير المنتظمة.

اما قطاع الخدمات المالية الذي يرتبط أداؤه بشكل رئيسي بأداء بورصة الكويت وأسواق الاسهم الخليجية التي خسرت جميعها في شهر أكتوبر، فقد كانت حصته من خسائر السوق 19%، أي ما يعادل 148 مليون دينار تلاه قطاع الاتصالات بخسارة في قيمته السوقية بلغت 143 مليون دينار وكانت حصته من الخسائر الإجمالية للسوق نحو 18.5%.

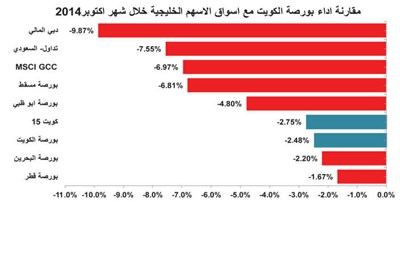

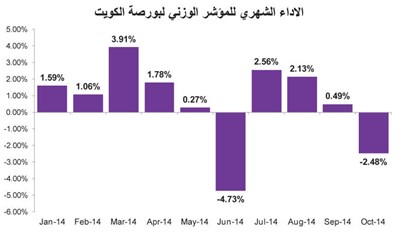

بالمقارنة مع اسواق الاسهم الخليجية الاخرى ،كان أداء سوق الكويت للأوراق المالية مقبولا حيث خسر مؤشره الوزني 2.48% فقط خلال شهر أكتوبر، بينما تعاظمت خسائر سوق دبي المالي لتسجل 10% وسوق الاسهم السعودي الذي خسر مؤشره 7.55% وسوق أبوظبي للأوراق المالية بخسائر بلغت 4.8%، بالاضافة الى خسائر مؤشر MSCI لأسواق الاسهم الخليجية بنسبة 7%.

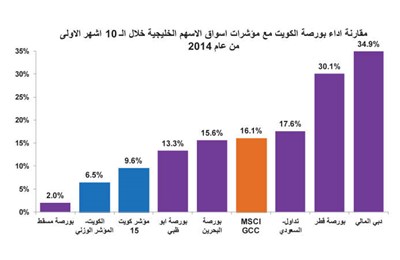

ومع تلك الخسائر التي لحقت بالبورصات الخليجية خلال شهر أكتوبر تقلصت أرباحها خلال الأشهر العشرة الاولى من السنة ليسجل مؤشر MSCI للاسهم الخليجية ارتفاعا نسبته 16%. اما بورصة الكويت فهي في أسفل القائمة خليجيا بارتفاع نسبته 6.5% حتى نهاية شهر أكتوبر ومرشحة الى مزيد من الانخفاض، حيث تقلص عائد المؤشر الوزني منذ بداية السنة وحتى الأسبوع الاول من شهر نوفمبر الى 4.45%.

أما الأفضل اداء خلال الأشهر العشرة الاولى من السنة وبالرغم من خسائره الاخيرة، فلايزال سوق دبي المالي بارتفاع نسبته 35% وتقلصت أرباحه منذ بداية السنة خلال الأسبوع الاول من شهر نوفمبر الى 31% تلاه قطر بعائد 30%.

أما سوق الاسهم السعودي فتقلصت أرباحه منذ بداية السنة وحتى نهاية أكتوبر الى 17.6% وبعدها الى 13% خلال الأسبوع الاول من شهر نوفمبر نتيجة البيع العشوائي على جميع الاسهم بضغط من انخفاض أسعار النفط والاوضاع الجيوسياسية المتأزمة والخسائر التي لحقت بشركة اتحاد للاتصالات نتيجة الأخطاء المحاسبية المتعلقة بتوقيت الاعتراف بالايرادات التي ارتكبتها الشركة وحجز المخصصات مقابل دفعات مشكوك في تحصيلها.

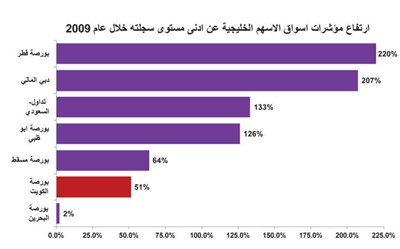

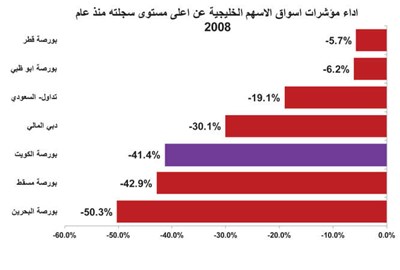

أدنى وأعلى المستويات للمؤشرات الخليجية منذ عام 2008

تعتبر بورصة قطر الرابح الأكبر عن أدنى مستوى سجله مؤشرها منذ عام 2009 حيث ارتفع بنسبة 220% بينما لايزال اقل بنسبة 5.7% عن مستوياته القياسية وبالتالي يكون قد عوض معظم خسائره وفي طريقه لتحقيق أرقام قياسية جديدة.

أما سوق دبي المالي فهو من اكبر الرابحين منذ بداية ارتفاعه في عام 2012 حيث ربح 207% عن أدنى مستوى سجله المؤشر عام 2009 مدفوعا بارتفاعات متتالية بنسبة 19% و105% و31% في عامي 2012 و2013 ومنذ بداية عام 2014 على التوالي. الا انه لايزال أدنى بنحو 30% عن اعلى مستوى سجله في عام 2008.

وكذلك حققت الاسواق الخليجية الأخرى ارتفاعات قوية، فقد حقق سوق الاسهم السعودي وسوق أبوظبي للأوراق المالية ارتفاعات بلغت نسبتها 133% و126% عن أدنى مستوى سجلاه عام 2009 على التوالي بينما لا يزالا اقل بنسبة 6% و19% عن اعلى الأرقام التي تحققت في عام 2008.

أما في الكويت، فالمؤشر الوزني لسوق الكويت للأوراق المالية اعلى فقط بـ 51% عن ادنى مستوى سجله بعد الازمة ولا يزال اقل بنسبة 41% عن المستوى القياسي الذي وصل اليه سابقا.

فالسوق لم يأخذ نصيبه بعد من الارتفاع الصحي والسيولة في أدنى مستوياتها، حيث بلغ المعدل اليومي للقيمة المتداولة منذ بداية السنة فقط 25 مليون دينار وهي اقل بنحو النصف عن الفترة نفسها من السنة الماضية، وثقة المستثمر في صراع مستمر مع الأحداث الداخلية المتعلقة بالبورصة والتطورات الجيوسياسية في المنطقة، حيث لا يوجد اتجاه واضح يسلكه السوق وكذلك أسواق المنطقة والأخبار السيئة أشد تأثيرا على أداء البورصة وتطغى على الأخبار الجيدة المتعلقة بتحسن ربحية الشركات المدرجة والتطورات التنظيمية الإيجابية، فمعظم الانخفاضات نتيجة العامل النفسي المتعلق بهبوط أسعار النفط والتخوف من عدم قدرة دول الخليج على المضي قدما في الإنفاق الرأسمالي نتيجة تراجع الموارد المالية وإيرادات النفط. اقتربنا من نهاية السنة والتوقعات تشير الى مرحلة جديدة من بناء المراكز في بداية السنة القادمة مدفوعة بتحسن الربحية ووضوح الرؤية.

فرص سخية بالبورصة.. 63% من الأسهم دون قيمتها الدفترية

الأحد 9 نوفمبر 2014 - الأنباء

- تقييمات الأسهم P/E وP/B في تحسن مستمر وتقترب من معدلات تاريخية

- 8 شركات تعدت قيمتها المليار دينار بتوزيعات نقدية 3.6%

- 7 شركات قيمتها بين 500 مليون إلى مليار دينار بتوزيعات 2.5%

- 43% من الأسهم دون قيمتها الاسمية

- 64% من الشركات المدرجة قيمتها دون 50 مليون دينار لكن فرص مضاربتها أعلى

فالشهية للاستثمار في الأسهم المحلية شبه غائبة وانتقائية بامتياز والسيولة تتوجه بجزء كبير منها الى سوق العقار الذي انتعش وبدأت أسعاره بالتضخم وعائداته بالانخفاض.

فعودة السيولة المقبولة الى سوق الأسهم تحكمها عودة ثقة المستثمر والإجراءات الرقابية لتحفيز السيولة على الاسهم الجامدة وذلك بوضع معايير تتعلق بمعدل دوران رأس المال وعدد الأيام التي يتم التداول فيها على السهم وفي حال عدم استيفاء شروط السيولة، تنقل تلك الاسهم الى السوق الموازي أو أي سوق ثانوي آخر.

توزيع الأسهم حسب القيمة الرأسمالية السوقية

نحو 84 سهما يتداول دون القيمة الاسمية أي ما يعادل 43% من الاسهم المدرجة بينما يرتفع العدد الى 122 سهما بالمقارنة مع القيمة الدفترية أي ما يعادل 63% من الاسهم المدرجة تتداول دون القيمة الدفترية والسوق يزداد تركزا في الاسهم الثقيلة في وزن القيمة السوقية حيث شكلت اكبر 15 شركة من حيث القيمة الرأسمالية السوقية نحو 70% من السوق وبقيمة رأسمالية اجمالية لتلك المجموعة بلغت 22.4 مليار دينار وبالتالي تشظي البورصة على عدد كبير من الشركات الصغيرة الحجم والتي بمعظمها قليلة السيولة.

فالشركات التي تتعدى قيمتها الرأسمالية حاجز المليار دينار عددها فقط 8 وتتداول عند تقييمات متوسطة بمضاعف سعر الى الربحية 18.6 ومضاعف السعر الى القيمة الدفترية 1.89 بينما عائدها من التوزيعات النقدية بلغ 3.63%. أما الاسهم التي تتراوح قيمتها الرأسمالية بين 500 مليون ومليار دينار فهي كذلك محدودة وبلغ عددها 7 وتقييماتها أيضا مقبولة بمضاعف سعر الى الربحية 21 ومضاعف سعر الى القيمة الدفترية 1.75 بينما عائد توزيعاتها النقدية ينخفض الى 2.54%.

أما الاسهم المتوسطة الحجم والتي تتراوح قيمتها الرأسمالية بين 250 مليونا و500 مليون دينار فهي أيضا محدودة وعددها 5 وأيضا معدل تقييماتها مقبولة بمضاعف سعر الى الربحية 17.6 ومضاعف سعر الى القيمة الدفترية 1.13 وعائد التوزيعات النقدية 2.8%.

وبلغ عدد الاسهم التي تتراوح قيمتها الرأسمالية بين 100 مليون و250 مليون دينار نحو 20 سهما وعدد الشركات التي تتراوح قيمتها الرأسمالية بين 50 مليون و100 مليون دينار 29 شركة أما الأغلبية الساحقة وعددها 124 شركة مدرجة قيمتها السوقية اقل من 50 مليون دينار اي ما يعادل 64% من الشركات المدرجة.

تقييمات السوق والقطاعات

تقييمات السوق والقطاعات التي تتضمن مضاعف السعر الى الربحية ومضاعف السعر الى القيمة الدفترية في تحسن مستمر بالتزامن مع الانخفاضات الاخيرة في أسعار الاسهم وتحسن ربحية الشركات ووضعها المالي وبالرغم من الضغط من الشركات الضعيفة الأداء والتي لم تتعاف بعد في أدائها المالي.

يتداول السوق عند مضاعف سعر الى الربحية بلغ 20 مرة بينما يتداول عند مضاعف سعر الى القيمة الدفترية 1.42 مرة وبدأت تقترب التقييمات من معدلاتها التاريخية. اما القطاعات فتقييماتها أيضا في تحسن وأصبحت رخيصة نسبيا مقارنة مع معدلاتها التاريخية.

أداء القطاعات

أفضل القطاعات أداء خلال فترة الأشهر العشرة الاولى من عام 2014 كان قطاع الخدمات المالية حيث ربح مؤشره الوزني نحو 31% بعد الخسائر المتتالية التي لحقت باسهم القطاع، وبالتالي تفوق أداؤه على المؤشر الوزني للسوق الذي ربح 6.5% خلال الفترة نفسها، بينما قطاع البنوك ربح مؤشره 9.5% مدفوعا بسعر سهم بنك الكويت الوطني الذي ارتفع بنسبة 14.4% وبيت التمويل الكويتي الذي ربح 11.6%.

أما بالنسبة لخسائر القيمة الرأسمالية السوقية للقطاعات خلال شهر أكتوبر، فالخاسر الأكبر في قيمته الرأسمالية كان قطاع البنوك، حيث خسر 245 مليون دينار، أي ما يعادل 32% من خسائر البورصة التي بلغت 776 مليون دينار نتيجة حالة الترقب التي يمر بها المتداولون والنتائج المتواضعة لبعض البنوك القيادية بضغط من المخصصات مقابل القروض غير المنتظمة.

اما قطاع الخدمات المالية الذي يرتبط أداؤه بشكل رئيسي بأداء بورصة الكويت وأسواق الاسهم الخليجية التي خسرت جميعها في شهر أكتوبر، فقد كانت حصته من خسائر السوق 19%، أي ما يعادل 148 مليون دينار تلاه قطاع الاتصالات بخسارة في قيمته السوقية بلغت 143 مليون دينار وكانت حصته من الخسائر الإجمالية للسوق نحو 18.5%.

بالمقارنة مع اسواق الاسهم الخليجية الاخرى ،كان أداء سوق الكويت للأوراق المالية مقبولا حيث خسر مؤشره الوزني 2.48% فقط خلال شهر أكتوبر، بينما تعاظمت خسائر سوق دبي المالي لتسجل 10% وسوق الاسهم السعودي الذي خسر مؤشره 7.55% وسوق أبوظبي للأوراق المالية بخسائر بلغت 4.8%، بالاضافة الى خسائر مؤشر MSCI لأسواق الاسهم الخليجية بنسبة 7%.

ومع تلك الخسائر التي لحقت بالبورصات الخليجية خلال شهر أكتوبر تقلصت أرباحها خلال الأشهر العشرة الاولى من السنة ليسجل مؤشر MSCI للاسهم الخليجية ارتفاعا نسبته 16%. اما بورصة الكويت فهي في أسفل القائمة خليجيا بارتفاع نسبته 6.5% حتى نهاية شهر أكتوبر ومرشحة الى مزيد من الانخفاض، حيث تقلص عائد المؤشر الوزني منذ بداية السنة وحتى الأسبوع الاول من شهر نوفمبر الى 4.45%.

أما الأفضل اداء خلال الأشهر العشرة الاولى من السنة وبالرغم من خسائره الاخيرة، فلايزال سوق دبي المالي بارتفاع نسبته 35% وتقلصت أرباحه منذ بداية السنة خلال الأسبوع الاول من شهر نوفمبر الى 31% تلاه قطر بعائد 30%.

أما سوق الاسهم السعودي فتقلصت أرباحه منذ بداية السنة وحتى نهاية أكتوبر الى 17.6% وبعدها الى 13% خلال الأسبوع الاول من شهر نوفمبر نتيجة البيع العشوائي على جميع الاسهم بضغط من انخفاض أسعار النفط والاوضاع الجيوسياسية المتأزمة والخسائر التي لحقت بشركة اتحاد للاتصالات نتيجة الأخطاء المحاسبية المتعلقة بتوقيت الاعتراف بالايرادات التي ارتكبتها الشركة وحجز المخصصات مقابل دفعات مشكوك في تحصيلها.

أدنى وأعلى المستويات للمؤشرات الخليجية منذ عام 2008

تعتبر بورصة قطر الرابح الأكبر عن أدنى مستوى سجله مؤشرها منذ عام 2009 حيث ارتفع بنسبة 220% بينما لايزال اقل بنسبة 5.7% عن مستوياته القياسية وبالتالي يكون قد عوض معظم خسائره وفي طريقه لتحقيق أرقام قياسية جديدة.

أما سوق دبي المالي فهو من اكبر الرابحين منذ بداية ارتفاعه في عام 2012 حيث ربح 207% عن أدنى مستوى سجله المؤشر عام 2009 مدفوعا بارتفاعات متتالية بنسبة 19% و105% و31% في عامي 2012 و2013 ومنذ بداية عام 2014 على التوالي. الا انه لايزال أدنى بنحو 30% عن اعلى مستوى سجله في عام 2008.

وكذلك حققت الاسواق الخليجية الأخرى ارتفاعات قوية، فقد حقق سوق الاسهم السعودي وسوق أبوظبي للأوراق المالية ارتفاعات بلغت نسبتها 133% و126% عن أدنى مستوى سجلاه عام 2009 على التوالي بينما لا يزالا اقل بنسبة 6% و19% عن اعلى الأرقام التي تحققت في عام 2008.

أما في الكويت، فالمؤشر الوزني لسوق الكويت للأوراق المالية اعلى فقط بـ 51% عن ادنى مستوى سجله بعد الازمة ولا يزال اقل بنسبة 41% عن المستوى القياسي الذي وصل اليه سابقا.

فالسوق لم يأخذ نصيبه بعد من الارتفاع الصحي والسيولة في أدنى مستوياتها، حيث بلغ المعدل اليومي للقيمة المتداولة منذ بداية السنة فقط 25 مليون دينار وهي اقل بنحو النصف عن الفترة نفسها من السنة الماضية، وثقة المستثمر في صراع مستمر مع الأحداث الداخلية المتعلقة بالبورصة والتطورات الجيوسياسية في المنطقة، حيث لا يوجد اتجاه واضح يسلكه السوق وكذلك أسواق المنطقة والأخبار السيئة أشد تأثيرا على أداء البورصة وتطغى على الأخبار الجيدة المتعلقة بتحسن ربحية الشركات المدرجة والتطورات التنظيمية الإيجابية، فمعظم الانخفاضات نتيجة العامل النفسي المتعلق بهبوط أسعار النفط والتخوف من عدم قدرة دول الخليج على المضي قدما في الإنفاق الرأسمالي نتيجة تراجع الموارد المالية وإيرادات النفط. اقتربنا من نهاية السنة والتوقعات تشير الى مرحلة جديدة من بناء المراكز في بداية السنة القادمة مدفوعة بتحسن الربحية ووضوح الرؤية.