دورة المؤشرنت للتحليل الفني

50 دينار كويتي

أنت تستخدم أحد المتصفحات القديمة. قد لا يتم عرض هذا الموقع أو المواقع الأخرى بشكل صحيح.

يجب عليك ترقية متصفحك أو استخدام أحد المتصفحات البديلة.

يجب عليك ترقية متصفحك أو استخدام أحد المتصفحات البديلة.

بيت التمويل الخليجي ..........8( تمويل خليج )

- بادئ الموضوع Navigator

- تاريخ البدء

- الحالة

- موضوع مغلق

متدرب أصيل

عضو مميز

- التسجيل

- 25 يناير 2008

- المشاركات

- 3,277

لو بدأنا القصة من أولها نجد أن

السيد فاعور رئيس تنفيذي جديد له استراتيجيته من واقع خبرته بالمصارف الغربية

المعروف عن سهم تمويل خليج أنه غير ممسوك تتقاذفه المحافظ يوماً بالحد الأعلى وأخر بالحد الأدنى

كان من السهل جداً على ادارة البنك دعم السهم وقت الاكتتاب وبتكلفة بسيطة ذلك أن السهم يوم الاكتتاب وصل لمستوى سعري أقل ما وصل اليه خلال الأزمة

أي أن صانع السوق لن يواجه موجة بيع شديدة وكان الكل يتوقع عدة تعليقات للسهم بعد تفسيخه

ما الذي يجعل الشركة تضحي باحتمالية فشل الاكتتاب بعد عزوف أغلب المساهمين وأنا منهم عن الاكتتاب لوصول السعر السوقي لسعر مقارب للاكتتاب

وكيف تمت تغطيته في ظل شح السيولة

كل تلك الاستفسارات تقودنا لنتيجة حتمية واحدة

أن تمويل خليج لن يعود سهم مضاربي تتقاذفه المحافظ كما كان بالسابق

وأن من قام بتغطية أغلب أسهم الاكتتاب هم الملاك أنفسهم أو من دخل معهم بشراكة استراتيجية

وأن الملاك لو أرادو تجميع كمية أسهم من السوق لن يستطيعوا ذلك ولكنهم بكل سهولة ممكن الحصول على أي كمية نتيجة عدم اكتتاب صغار المستثمرين

تعمدت اليوم أن أراقب العروض منذ بدايتها صباحاً فوجدت أكثر من ثلاثة ملايين تم عرضها بالحد الأدنى منذ اللحظة الأولى لبدأ الأوامر

وهذا بالتأكيد ليس أسلوب تصريف أبداً

توالت بعدها الطلبات بالحد الأدنى حتى تم تغطية كافة كميات العرض منذ الصفقة الأولى

فكيف لسهم يمكن طلبه بأكثر من مليونين ونصف بالحد الأدنى وتتلوه طلبات بكثرة حتى بلغت أكثر من ستة ملايين سهم بالدقيقة الأولى تقريباً

هناك احتمالين

اما أنه من كان يتعمد عرض السهم بالحد الأدنى تفاجأ بحجم الطلب الكبير فحاول بعدها استرجاع ما سحب منه من أسهم وهذه تكررت مرارا مع تمويل خليج بالسابق ومن يضارب بالسهم يذكر تماماً كيف كان السهم ينتشل من الحد الأدنى للأعلى بكميات كبيرة مليونية حتى أن بعض الأعضاء كان ينتظر صفقة الخمسة مليون المعهودة

وتكررت مع أجيليتي قبل أسبوعين تقريباً عندما تفاجأ صانع السوق ومن كان يتعمد تنزيل السهم بحجم الطلبات الكبيرة بالحد الأدنى

أو أن تلك الكمية هي عملية تسييل قد تكون لأسهم مرهونة المراد بيعها وبأي سعر فتعمد الشركة لالتقاطها بأقل الأسعار.

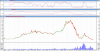

واذ نظرنا للموضوع من ناحية فنية فلا أعتقد أن هناك محلل فني يختلف بأن وصول تمويل خليج لقاع جديد يعني أنه مازال في موجه تصحيحية منذ الإدراج وأنه في حالة انتهائها وبدأ الموجة الدافعة فإن أهدافه على المدى البعيد ستكون 61.8 % فيبو من أعلى قمة أي عند مستوي 550 تقريباً

(أرجو تأكيد تلك النقطة أو نفيها من قبل أخوانا المحللين الأفاضل)

وكلما كان الهبوط شديدا جاء الارتداد بنفس القوة

ونوضح هنا الشكل الرابع من الفجوات السعرية وهو الفجوة المنهكة وتعريفها كالتالي

الفجوات السعرية المنهكة تحدث بالقرب من نهاية اتجاه صاعد جيد او اتجاه هابط. ويمكن التعرف على هذا النوع من الفجوات بحجم تداول عالي وفرق سعري عالي بين اغلاق اليوم السابق والإفتتاح السعري الجديد. وقد يخطيء الكثير من المتداوليين بالتفريق بينه وبين الفجوة المنطلقة اذا لم يتم ملاحظة حجم التداول الإستثنائي.

ويعبر حدوث هذه الفجوة عن حالة من الهلع تصيب المضاربين اذا رافقه نزول طويل ومستمر وبالتالي تكون وضع تشاؤمي. وفي هذه الحالة فإن البيع المكثف لتسييل الأسهم الممتلكة في السوق يعتبر امرا شائعا . وعادة مايتم مليء الفجوة المنهكة بسرعة في حال عكس السعر تجاهه وبشكل عام فإن الفجوات المنهكة تعتبر وسيلة سهلة للمضاربة والحصول على ارباح من خلالها.[/center]

متدرب أصيل

عضو مميز

- التسجيل

- 25 يناير 2008

- المشاركات

- 3,277

وين مكتوب أنهم ماخذين مخصص بقيمة 300 مليون دولار خصيصاً لمشروع دبي ؟؟

تم توزيع نشرة خلال الاجتماع اللي حصل في فندق الشيراتون يوضح موجودات الشركة واستثماراتها ونسب الاستثمارات العقارية الى التمويلية منها وقد قمت شخصياً بمناقشة مدير دائرة الاستثمار لدى الشركة عن مشاريع دبي وأوضح أن هناك اشكاليات مع حكومة دبي بخصوص مشروع دبي لاند لكننا وكما توضح ميزانيتنا قد قمنا بالاحتياط لذلك بأخذ مخصصات موضحة بالنشرة وقد قمت بذكر ذلك خلال مشاركات عدة بصفحة تميل خليج بمنتدى النوادي في حينها

Trillion

عضو مميز

- التسجيل

- 27 مايو 2009

- المشاركات

- 7,157

ميزانيته العمومية تفوق 3 مليارات دولار و قيمة محفظة الاستثمارات العقارية 1.2 مليار «بيت التمويل الخليجي» يتفاوض للتخارج من بعض أصوله وقد يلغي مشروعه في «دبي لاند»

دبي (زاويا داو جونز):

في مقابلة اجرتها وكالة «زاويا داو جونز» في البحرين، اعلن رئيس قسم استراتيجية الاعمال في بيت التمويل الخليجي حينيش باتل ان «البيت» يتمتع بالموارد النقدية وهو سيعمل على بيع المزيد من الاصول قريباً، اذ يجري المصرف مفاوضات مع اطراف وجهات اخرى بهدف البيع المزيد من هذه الاصول.

وتجدر الاشارة الى ان ميزانية المصرف العمومية تفوق 3 مليارات دولار بقليل، فيما تبلغ قيمة محفظة الاستثمارات العقارية 1.2 مليار دولار، وهي تشكل نحو %80 من اجمالي عائداته.

وتابع باتل قائلاً: «في السنوات الثلاث الى الخمس المقبلة، سنعمل على تقليص نسبة اعتمادنا على القطاع العقاري الى %20».

وكشف باتل انه لا يواجه انكشافاً على ديون «دبي العالمية» التي تصل الى 26 مليار دولار، انما اعلن امكان الغاء مشروع مزمع تنفيذه في «دبي لاند» ان تعثرت المحادثات الجارية مع سلطات دبي.

الوطن

تاريخ النشر 11/12/2009

دبي (زاويا داو جونز):

في مقابلة اجرتها وكالة «زاويا داو جونز» في البحرين، اعلن رئيس قسم استراتيجية الاعمال في بيت التمويل الخليجي حينيش باتل ان «البيت» يتمتع بالموارد النقدية وهو سيعمل على بيع المزيد من الاصول قريباً، اذ يجري المصرف مفاوضات مع اطراف وجهات اخرى بهدف البيع المزيد من هذه الاصول.

وتجدر الاشارة الى ان ميزانية المصرف العمومية تفوق 3 مليارات دولار بقليل، فيما تبلغ قيمة محفظة الاستثمارات العقارية 1.2 مليار دولار، وهي تشكل نحو %80 من اجمالي عائداته.

وتابع باتل قائلاً: «في السنوات الثلاث الى الخمس المقبلة، سنعمل على تقليص نسبة اعتمادنا على القطاع العقاري الى %20».

وكشف باتل انه لا يواجه انكشافاً على ديون «دبي العالمية» التي تصل الى 26 مليار دولار، انما اعلن امكان الغاء مشروع مزمع تنفيذه في «دبي لاند» ان تعثرت المحادثات الجارية مع سلطات دبي.

الوطن

تاريخ النشر 11/12/2009

الله يسعد مسائكم

وسعوا خاطركم بهالعطله

ويوم الاحد لكل حادث حديث

وهذا مقطع من مسرحية فرسان المناخ اهداء

http://www.youtube.com/watch?v=1xp7RW8FvoA

وسعوا خاطركم بهالعطله

ويوم الاحد لكل حادث حديث

وهذا مقطع من مسرحية فرسان المناخ اهداء

http://www.youtube.com/watch?v=1xp7RW8FvoA

سلطان البراك

عضو نشط

- التسجيل

- 1 أبريل 2006

- المشاركات

- 33

يا جماعة نصب وإحتيال علني يعني نكتتب وبعده بإسبوع او أقل ينزل سعره أقل من سعر الاكتتاب هذا النصب بعينه وعلمه والمشكلة هيئة السوق ومجلس الادارة عمك أصمخ.

يعني يرتفع السوق السهم نازل ينزل السوق السهم ينهار بالعربي شنو يبي هالسهم.

يعني يرتفع السوق السهم نازل ينزل السوق السهم ينهار بالعربي شنو يبي هالسهم.

يا جماعة نصب وإحتيال علني يعني نكتتب وبعده بإسبوع او أقل ينزل سعره أقل من سعر الاكتتاب هذا النصب بعينه وعلمه والمشكلة هيئة السوق ومجلس الادارة عمك أصمخ.

يعني يرتفع السوق السهم نازل ينزل السوق السهم ينهار بالعربي شنو يبي هالسهم.

لا ان شاء الله انهم مو نصابين ولا شى ولو نبى نقول عن كل شركه نصابين عشان نزلت عن سعر اكتتاب زيادة راس المال ما راح تبقى ولا شركه بسوق الكويت

بعض الامثل واكتتابهم هالسنه زيادة راس المال شركة السلام اكتتاب 124 فلس وسعره الحين 85

شركة ابيار اكتتاب 100 فلس وسعره الحين 45 وفيه امثله اكثر

وبعدين مشكلة تمويل خليجى ان اعتماده بالقطاع العقارى حولى 80% وازمه دبى زادة الهلع

المشكله الحين دبى صارت مثل الشخص المصاب بمرض معدى الكل متحاشيها واللى قريب منها او حتى له صله فيها حتى لوكان ماعنده اى مشاكل بدبى بس لانه مرتبط بدبى حاشته موجة الهلع والناس قامت تتخلص من اسهمه

الهلع مشكله : واحد شاف له ناس تركض ركض معاهم

http://www.youtube.com/watch?v=hSH6G463n2Y

نفل

عضو نشط

- التسجيل

- 14 يناير 2006

- المشاركات

- 149

ما هى أسباب نزول السهم بشكل دراميكى ؟؟؟

سوف أحاول الجواب قدر المستطاع من الناحية الحسابية فقط والله الموفق؟

أصدرت الشركة نوعين من الأسهم وهى أسهم حقوق واسهم أفضليه والسوال ماهو الفرق بين النوعين من الأسهم ؟؟؟

أسهم الحقوق : هي الأسهم العادية التي اكتتب بها المساهمون الأفراد والشركات عن طريق البنك التجارى بسعر تكلفه يقارب 110 فلس

أسهم الافضليه : هي أسهم ممتازة اكتتب بها بنك ميروري لمدة 3 سنوات قابله للتحويل إلى أسهم عاديه بسعر 83 فلس تقريبا ....

أين المشكلة الآن ؟؟؟

هناك عدد من المشاكل تواجه الشركة سأحاول تلخيصها كما يلي :

1- أصبح لدى الشركة سعران للسهم الأول 110 والثاني 83 فلس وهذا غبن وظلم واضح وفادح للشريحة الأولى التي اكتتبت دون ان تفصح الشركة عن سعر التفضيل للبنك......ويعنى هذا ان البنك يستطيع ان يبيع بسعر التكلفة او حتى اقل من التكلفة اذا احس ان هناك خسائر او فضائح لم تظهر الا فى وقت لاحق ......

2- جاءت أزمة دبي وانهار احد أهم الصروح التجارية فى الخليج وهى الشركات التي كانت تعمل فى دبي بقروض ومربحات وسندات.

لم يفصح بيت التمويل الخليجي عن موقفه حتى الان ......لكن المطلعين على بواطن الأمور لاشك على علم بذلك.....وبالأخص الذي اكتتب بسعر 83 فلس...وبالتالي أنجو سعد فقد هلك سعيد...

3- الشركة بعد زيادة رأس المال ...أصبحت مثقله بعدد كبيرو هائل من الأسهم والمحفظة التي تريد جمع الأسهم والانطلاقة للأعلى كم تحتاج من الأموال النقدية لجمع هذه الأسهم خاصة وان الكاش عزيز هذه الأيام وألازمه لم تنتهي بعد ؟؟؟

4- بفرض ان البنك لم يبع أسهمه .....هل تعلم ان الأسهم الممتازة لها الاوليه فى توزيعات الأرباح قبل الأسهم العادية ..؟؟؟

وهل تعلم ان توزيع أرباح الأسهم الممتازة يخفض أرباح الأسهم العادية ؟؟ وهل تعلم ان صافى الربح سوف ينخفض بسبب زيادة عدد الأسهم العادية بعد زيادة رأس المال ؟؟؟ هذا كله بفرض ان الشركة حققت أرباح فى نهاية السنة ؟؟؟

5- استكبر بعض الاخوه عندما قارنت بيت التمويل بالصفوة وميادين والمستثمرون وذلك فى مقال سابق وقد بنيت رأى على التحليل الاساسى للسهم وحجم المديونية ....فما بالكم الآن بعد تعرض دبي لهذه ألازمه... اليس من الممكن تعرض بيت التمويل إلى نفس المشكلة.إضافة إلى الغموض وعدم الشفافية الذي يحيط بالشركة

6- ولا يزال البعض يدافع بدليل او من غير دليل عن الشركة وقد ذكرنا بان هناك شركات عريقة وتعرضت للإفلاس والانهيار وقلنا لكم فى الدار وغلو بل عضه وتذكره .....ماذا يقولون الآن بعدما تعرضت شركات دبي للانهيار ؟؟؟ هل بيت التمويل أفضل حالا؟؟ام إنها شركه سوبر معصومة من ألازمه العالمية ؟؟

7- الاخوه الأفاضل شركه بداية ألازمه قال جناحي عنها عندنا سيوله نقدية كافيه .....وبعدها ماذا حصل زيادة رأس مال ثم قروووض ثم بيع أصول الشركة؟؟؟ أليس هذا مؤشر على حجم المشكلة التي تعانى منها الشركة ؟؟؟

8- كنت أشرت فى احد مقالاتي ان الشركة سوف توزع أرباح من أموال المساهمين او القروض او من بيع أصولها ....لكن الآن يجب الانتظار لحين اتضاح الصور أكثر ....فالشق عوود ؟؟

9- أسال الله العظيم ان لا يخسر مسلم وكل عقله في رأسه يعرف خلاصه ....أما أنا فلا زلت املك فى السهم وبانتظار اللحظة المناسبة للتبريد والخروج بأقل الخساير ....الملخص ان الشركة تعانى من الآتي :

1- قلة السيولة...

2- حجم المديونية...وسداد المستحقات

3- زيادة عدد الأسهم وتنوعها...

والله اعلم وأعلى . ]

سوف أحاول الجواب قدر المستطاع من الناحية الحسابية فقط والله الموفق؟

أصدرت الشركة نوعين من الأسهم وهى أسهم حقوق واسهم أفضليه والسوال ماهو الفرق بين النوعين من الأسهم ؟؟؟

أسهم الحقوق : هي الأسهم العادية التي اكتتب بها المساهمون الأفراد والشركات عن طريق البنك التجارى بسعر تكلفه يقارب 110 فلس

أسهم الافضليه : هي أسهم ممتازة اكتتب بها بنك ميروري لمدة 3 سنوات قابله للتحويل إلى أسهم عاديه بسعر 83 فلس تقريبا ....

أين المشكلة الآن ؟؟؟

هناك عدد من المشاكل تواجه الشركة سأحاول تلخيصها كما يلي :

1- أصبح لدى الشركة سعران للسهم الأول 110 والثاني 83 فلس وهذا غبن وظلم واضح وفادح للشريحة الأولى التي اكتتبت دون ان تفصح الشركة عن سعر التفضيل للبنك......ويعنى هذا ان البنك يستطيع ان يبيع بسعر التكلفة او حتى اقل من التكلفة اذا احس ان هناك خسائر او فضائح لم تظهر الا فى وقت لاحق ......

2- جاءت أزمة دبي وانهار احد أهم الصروح التجارية فى الخليج وهى الشركات التي كانت تعمل فى دبي بقروض ومربحات وسندات.

لم يفصح بيت التمويل الخليجي عن موقفه حتى الان ......لكن المطلعين على بواطن الأمور لاشك على علم بذلك.....وبالأخص الذي اكتتب بسعر 83 فلس...وبالتالي أنجو سعد فقد هلك سعيد...

3- الشركة بعد زيادة رأس المال ...أصبحت مثقله بعدد كبيرو هائل من الأسهم والمحفظة التي تريد جمع الأسهم والانطلاقة للأعلى كم تحتاج من الأموال النقدية لجمع هذه الأسهم خاصة وان الكاش عزيز هذه الأيام وألازمه لم تنتهي بعد ؟؟؟

4- بفرض ان البنك لم يبع أسهمه .....هل تعلم ان الأسهم الممتازة لها الاوليه فى توزيعات الأرباح قبل الأسهم العادية ..؟؟؟

وهل تعلم ان توزيع أرباح الأسهم الممتازة يخفض أرباح الأسهم العادية ؟؟ وهل تعلم ان صافى الربح سوف ينخفض بسبب زيادة عدد الأسهم العادية بعد زيادة رأس المال ؟؟؟ هذا كله بفرض ان الشركة حققت أرباح فى نهاية السنة ؟؟؟

5- استكبر بعض الاخوه عندما قارنت بيت التمويل بالصفوة وميادين والمستثمرون وذلك فى مقال سابق وقد بنيت رأى على التحليل الاساسى للسهم وحجم المديونية ....فما بالكم الآن بعد تعرض دبي لهذه ألازمه... اليس من الممكن تعرض بيت التمويل إلى نفس المشكلة.إضافة إلى الغموض وعدم الشفافية الذي يحيط بالشركة

6- ولا يزال البعض يدافع بدليل او من غير دليل عن الشركة وقد ذكرنا بان هناك شركات عريقة وتعرضت للإفلاس والانهيار وقلنا لكم فى الدار وغلو بل عضه وتذكره .....ماذا يقولون الآن بعدما تعرضت شركات دبي للانهيار ؟؟؟ هل بيت التمويل أفضل حالا؟؟ام إنها شركه سوبر معصومة من ألازمه العالمية ؟؟

7- الاخوه الأفاضل شركه بداية ألازمه قال جناحي عنها عندنا سيوله نقدية كافيه .....وبعدها ماذا حصل زيادة رأس مال ثم قروووض ثم بيع أصول الشركة؟؟؟ أليس هذا مؤشر على حجم المشكلة التي تعانى منها الشركة ؟؟؟

8- كنت أشرت فى احد مقالاتي ان الشركة سوف توزع أرباح من أموال المساهمين او القروض او من بيع أصولها ....لكن الآن يجب الانتظار لحين اتضاح الصور أكثر ....فالشق عوود ؟؟

9- أسال الله العظيم ان لا يخسر مسلم وكل عقله في رأسه يعرف خلاصه ....أما أنا فلا زلت املك فى السهم وبانتظار اللحظة المناسبة للتبريد والخروج بأقل الخساير ....الملخص ان الشركة تعانى من الآتي :

1- قلة السيولة...

2- حجم المديونية...وسداد المستحقات

3- زيادة عدد الأسهم وتنوعها...

والله اعلم وأعلى . ]

متدرب أصيل

عضو مميز

- التسجيل

- 25 يناير 2008

- المشاركات

- 3,277

بارك الله فيك أخوي نفل على المجهود الواضح والتحليل المنطقيما هى أسباب نزول السهم بشكل دراميكى ؟؟؟

سوف أحاول الجواب قدر المستطاع من الناحية الحسابية فقط والله الموفق؟

أصدرت الشركة نوعين من الأسهم وهى أسهم حقوق واسهم أفضليه والسوال ماهو الفرق بين النوعين من الأسهم ؟؟؟

أسهم الحقوق : هي الأسهم العادية التي اكتتب بها المساهمون الأفراد والشركات عن طريق البنك التجارى بسعر تكلفه يقارب 110 فلس

أسهم الافضليه : هي أسهم ممتازة اكتتب بها بنك ميروري لمدة 3 سنوات قابله للتحويل إلى أسهم عاديه بسعر 83 فلس تقريبا ....

أين المشكلة الآن ؟؟؟

هناك عدد من المشاكل تواجه الشركة سأحاول تلخيصها كما يلي :

1- أصبح لدى الشركة سعران للسهم الأول 110 والثاني 83 فلس وهذا غبن وظلم واضح وفادح للشريحة الأولى التي اكتتبت دون ان تفصح الشركة عن سعر التفضيل للبنك......ويعنى هذا ان البنك يستطيع ان يبيع بسعر التكلفة او حتى اقل من التكلفة اذا احس ان هناك خسائر او فضائح لم تظهر الا فى وقت لاحق ......

2- جاءت أزمة دبي وانهار احد أهم الصروح التجارية فى الخليج وهى الشركات التي كانت تعمل فى دبي بقروض ومربحات وسندات.

لم يفصح بيت التمويل الخليجي عن موقفه حتى الان ......لكن المطلعين على بواطن الأمور لاشك على علم بذلك.....وبالأخص الذي اكتتب بسعر 83 فلس...وبالتالي أنجو سعد فقد هلك سعيد...

3- الشركة بعد زيادة رأس المال ...أصبحت مثقله بعدد كبيرو هائل من الأسهم والمحفظة التي تريد جمع الأسهم والانطلاقة للأعلى كم تحتاج من الأموال النقدية لجمع هذه الأسهم خاصة وان الكاش عزيز هذه الأيام وألازمه لم تنتهي بعد ؟؟؟

4- بفرض ان البنك لم يبع أسهمه .....هل تعلم ان الأسهم الممتازة لها الاوليه فى توزيعات الأرباح قبل الأسهم العادية ..؟؟؟

وهل تعلم ان توزيع أرباح الأسهم الممتازة يخفض أرباح الأسهم العادية ؟؟ وهل تعلم ان صافى الربح سوف ينخفض بسبب زيادة عدد الأسهم العادية بعد زيادة رأس المال ؟؟؟ هذا كله بفرض ان الشركة حققت أرباح فى نهاية السنة ؟؟؟

5- استكبر بعض الاخوه عندما قارنت بيت التمويل بالصفوة وميادين والمستثمرون وذلك فى مقال سابق وقد بنيت رأى على التحليل الاساسى للسهم وحجم المديونية ....فما بالكم الآن بعد تعرض دبي لهذه ألازمه... اليس من الممكن تعرض بيت التمويل إلى نفس المشكلة.إضافة إلى الغموض وعدم الشفافية الذي يحيط بالشركة

6- ولا يزال البعض يدافع بدليل او من غير دليل عن الشركة وقد ذكرنا بان هناك شركات عريقة وتعرضت للإفلاس والانهيار وقلنا لكم فى الدار وغلو بل عضه وتذكره .....ماذا يقولون الآن بعدما تعرضت شركات دبي للانهيار ؟؟؟ هل بيت التمويل أفضل حالا؟؟ام إنها شركه سوبر معصومة من ألازمه العالمية ؟؟

7- الاخوه الأفاضل شركه بداية ألازمه قال جناحي عنها عندنا سيوله نقدية كافيه .....وبعدها ماذا حصل زيادة رأس مال ثم قروووض ثم بيع أصول الشركة؟؟؟ أليس هذا مؤشر على حجم المشكلة التي تعانى منها الشركة ؟؟؟

8- كنت أشرت فى احد مقالاتي ان الشركة سوف توزع أرباح من أموال المساهمين او القروض او من بيع أصولها ....لكن الآن يجب الانتظار لحين اتضاح الصور أكثر ....فالشق عوود ؟؟

9- أسال الله العظيم ان لا يخسر مسلم وكل عقله في رأسه يعرف خلاصه ....أما أنا فلا زلت املك فى السهم وبانتظار اللحظة المناسبة للتبريد والخروج بأقل الخساير ....الملخص ان الشركة تعانى من الآتي :

1- قلة السيولة...

2- حجم المديونية...وسداد المستحقات

3- زيادة عدد الأسهم وتنوعها...

والله اعلم وأعلى . ]

الحقيقة بحثت في ملفك الشخصي ووجدت مشاركة مشابهه قيمة منذ عدة أشهر تحوي ملف إكسل غاية في الروعة هذا رابطها

http://www.indexsignal.com/vb/showpost.php?p=2407894&postcount=272

ورغم علمي بمدى الوقت والجهد الذي تأخذه منكم تلك المشاركات إلا أننا نطمع بأن تقوم بإضافة بيانات الربع الثالث عليه وادراجه من جديد علنا نجد المزيد من الفائدة ويكون مادة خصبة للنقاش عن مستقبل تمويل الخليج

ولا شك أن مثل تلك المشاركات يجب أن تكون محل شكر وتقدير

جزاك الله خير ويعطيك العافية

دام انه استقر فوق الدرهم بسوق دبي وارتد معناته الاسبوع الياي احتمال يحوش 80 فلس ويرتد هذا اذا ما فتح على 83 واللي يقولون 57 و58 اقولهم استريحو

قالوها قبلك ماراح ينزل عن سعر الاكتتاب ونزل

بعدين احترم وجه نظر الغير وارتقي بسلوبك

ماحنا في حضانه علشان تقول استريحو

المحترم يحترم

أبوسعد الخالدي

عضو نشط

الله يستر منه صراحة راحت فلوسنا فية

بحار200

عضو نشط

- التسجيل

- 19 نوفمبر 2009

- المشاركات

- 447

يبدو ان بيت التمويل الخليجي سيكرر خطأ شركة دبي العالمية

و تكرار فقاعة العقارات

ففي ظل الازمة التي تجتاح العالم و انكشاف فقاعة العقارات في دبي نرى ان بيت التمويل الخليجي يغامر في اموال المساهمين يخطط لتنفيذ مشروع في تونس و هو مشروع "المرفأ المالي في تونس " باستثمار 3 مليارات دولار بخليج تونس ان بيت التمويل الخليجي عليه ان يجمد مشروعه في الوقت الحالي في ظل الازمة التي تجتاح العالم وعدم المخاطرة باموال المساهمين و التريث حتى تظهر بوادر تعافي الاقتصاد في العالم من الازمة الاقتصادية ستضرب اطنابها على تونس اقتصاديا .

يجب على بيت التمويل الخليجي وقف تنفيذ مشروع مرفا تونس المالي في ظل الاوضاع الحالية او على الاقل تاجيله لحين تعافي الاقتصاد العالمي المهتز حاليا.

المشاركة الأصلية كتبت بواسطة نفل

المناسبة للتبريد والخروج بأقل الخساير ....الملخص ان الشركة تعانى من الآتي :

1- قلة السيولة...

2- حجم المديونية...وسداد المستحقات

3- زيادة عدد الأسهم وتنوعها...

والله اعلم وأعلى . ]

بيت التمويل الخليجي عليه ان يتعظ من الازمة العالمية

ازمة الديون وتدهور الاقتصاد اصاب اليونان بعد دبي وتتبعها اسبانيا و ايرلندا و......

http://www.indexsignal.com/vb/showthread.php?t=210318

Friday

عضو نشط

- التسجيل

- 20 أغسطس 2003

- المشاركات

- 348

الاخ فريدى المحترم بحكم خبرتك بعلم الاداره ماهو سبب اخفاق السهم المستمر من وجهه نضرك

والحاد فى الايام الاخيره وشكرا ؟

اهلا وسهلا اخ مجروح

ربما أكثر سؤالين لن تجد لهما اجابة محددة يتفق عليها الجميع هما :

1-لماذا سعر السهم ينخفض

2-لماذا سعر السهم يرتفع

وهذا ينسحب على كل الاسهم وليس سهمنا محل المناقشة.

قد يتبادر الآن سؤال وهو لماذا السؤالين السابقين ليس لهما اجابة محددة

السبب بتصوري الخاص هو انه لو اتفق الجميع على اجابة محددة لهذين السؤالين لانعدمت عروض البيع في حال الارتفاع وفي المقابل تنعدم طلبات الشراء في حال الهبوط وذلك بسبب الاتفاق المطلق على اجابة واحدة مما يجعل الكل يتحرك باتجاه واحد وهذا يتنافى اصلا مع نواميس الكون!

لذلك فإن اختلاف وجهات النظر بين الاطراف تعمل بمثابة المحرك الرئيسي لآلية الصعود والهبوط ، وتخلق حراك سعري مابين البائعين والمشترين

فمن يعتقد ان السلعه في هذا الوقت تستحق البيع ، يقابله طرف آخر يعتقد ان السلعه تستحق الشراء

ولو كانا الاثنان متفقان على اجابة واحده لاصبحا طرفا واحدا للعملية بدلا من أن يكونا طرفين لكل منهما رغبة تناقض الطرف الآخر.

ماسبق فقط توضيح لآلية حركة الاسواق بشكل قريب من الواقع.

لكن لو أردت ان اوجز وجهتي النظري الشخصية بالامكان وضعها على شكل نقاط لتوضحيها لا لحصرها:

1-الأزمة المالية التي انطقلت في العام الماضي أثرت على كل بقاع الأرض من شرقها لغربها لذا لم يسلم منها سمهنا محل المناقشة.

2-سوق الكويت للاوراق المالية يعاني الأمرين ويمر بمرحلة مايعرف بالسوق الهابط.

3-قلة السيولة والحاجة الماسة لها تؤدي بشكل طبيعي الى الهروب من الاسهم للاتجاه نحو فرص استثمارية اخرى ، والخسارة التي يعاني منها البنك تجعل من الهروب أكثر شدة وقوة

4-البنك يمر بمرحلة اعادة هيكلة تشوبها مخاطرة فقد ينجح وقد يفشل وهذا ايضا يزيد من عوامل الهروب

5-حالة الهلع الشديد التي يعاني منها المستثمر تزيد ايضا من حدة عمليات البيع

6-مخارجات ورهون وازمة دبي التي ظهرت مؤخرا أثرت بشكل كبير

7-قد تكون هناك ايضا مراكز قوى تعمل في ظل هذه الظروف على بناء مركز استثماري لها بغرض الاستحواذ الذي قد يقابله صراع لمنع هذه القوى من حجز مكان لها ضمن كبار الملاك.

ماسبق وجهة نظر شخصية ولا تعبر بطبيعة الحال عن الحاله المثلى للسهم والسوق.

ايضا بودي لفت الانتباه لأمور مرتبطة بحالة السوق المحلي والاسواق الاقليمية

هناك في الاسواق العالمية توجد ادوات تداول غير متوفرة في اسواق المنطقة

ولعل أهم هذه الادوات البيع المكشوف والبيوع المستقبلية

لماذا هذه الآن اهم الادوات ؟

لاننا نمر في سوق هابطة ، وعمليات البيع المكشوف على سبيل المثال لا الحصر تزداد وتيرتها في الاسواق الهابطة

مما يجعل السوق متذبذبا بشكل مستمر حتى في حالات الهبوط المستمره

نظرا لتولد قوى شراء لم تكن موجوده بالأصل بل تم خلقها من خلال المشتق المالي نفسه وهو ماينطبق تماما على عمليات البيع المكشوف

فعملية البيع المكشوف تخلق قوة شراء من العدم لا علاقه لقوة الشراء باي تطلع مستقبلي سوى اغلاق مراكز مكشوفه مما ينتج عنه تحفيز لادوات الشراء الحقيقية عندما يتبين لها ان نسبة كبيره من الاسهم تم كشفها في السوق فتندفع قوى شراء حقيقية لانتهاز فرصة الحسابات المكشوفة وخلق اجزاء خضراء

طبعا هذه العمليات تتم بشكل مستمر وهي غير متوفرة ضمن ادوات التداول في السوق المحلي

لذلك من يقوم بعمليات المضاربة في سوقنا المحلي في حالة الهبوط سيعاني من حدة الخسارة لانه سيقوم بعملية شراء ولن يجد سعرا مناسبا سيبيع عنده خصوصا اذا كان يضارب بشكل سريع ساعات او ايام او حتى اسابيع قليلة

مما يجعله عرضة لحالة الخوف والهلع الشديد نتيجة الخسارة التي قد تصل احيانا الى ثلاثين او اربعين في المئة

أكاد اجزم ان هناك ممن يرتاد هذه الصفحة قد قام بعملية بيع عند مستويات التسعين او الثمانين فلس

وربما هناك ايضا من قام بالبيع والشراء عند اسعار مختلفة وتعرض ايضا لخسارة قاسية

هذا يرجع بشكل كبير لعدم فهم آلية التداول وعدم تحديد اهداف من عملية الشراء او حتى قرار البيع المرتقب

ويرجع هذا القصور ايضا الى عدم فهم ادارة رأس المالي بشكل مهني واحترافي

فلا يكفي ان تعرف التحليل الفني ولا حتى التحليل الأصولي بل يجب أولا ان تعرف مفاهيم الادارة المالية حتى تستطيع ادارة راس المال بالشكل المطلوب.

هذا مالدي الآن

وقد أعود بأذن الله لاستكمال الحديث.

تحيتي

متدرب أصيل

عضو مميز

- التسجيل

- 25 يناير 2008

- المشاركات

- 3,277

باعتقادي أن تمويل خليج سوف يتجاوز تلك المحنة وعليه أن لايتوقف عن استكمال مشاريعه ذلك أن تمويل خليج هو بالأساس بنك إستثماري هدفه تقديم الخدمات الاستثمارية لأصحاب رؤوس الأموال الكبيرة والحكومات لتوفير رأس المال اللازم سواء عن طريق طرح سندات أو إنشاء شركات مساهمة أو رسملة شركات أخرى ذات علاقة مقابل عمولة تشكل ايرادات البنك

وبذلك فهو يختلف عن الشركات الإستثمارية كونه لا يدخل النشاط الإستثماري ذاته بل هو وسيط في العمليات الإستثمارية والتمويلية ترتكز ايراداته على تلك العمليات

ولتوضيح مدى أهمية تلك المشاريع بالنسبة لتمويل خليج فمن المهم ذكر قائمة الدخل حيث بلغت إرادات البنك من الخدمات الإستثمارية بحدود 72% من إجمالي الإيرادات للتسعة أشهر الأولى من عام 2008 وانحسرت بشدة خلال نفس الفترة من عام 2009 مما يوضح مدى أهمية استمرار تلك الخدمات

كما توضح نتائج الربع الثالث انخفاض حاد بالمصروفات

وتبين قائمة المركز المالي مدى التراجع في بند الودائع لدى البنوك لتغطية الطلب على الودائع من المؤسسات المالية في خانة المطلوبات

وهو ما استدعى الاسراع بزيادة رأس المال

غير أن خانة الموجودات مازالت تضم استثمارات متوفرة للبيع قد لا يتم اللجوء اليها بعد زيادة رأس المال وأن إجمالي الذمم الدائنة لعقار قيد التطوير تعادل نصف قيمة ذلك العقار مما ينفي احتمال تعرضه لأزمة دبي وفي حالة الغاء مشروع دبي لاند فإن بند الذمم الدائنة سيختفي من خانة المطلوبات مقابل تناقص قيمة تقييم ذلك العقار في خانة الموجودات

كما أن هناك تناقص ملحوظ باجمالي المطلوبات وهي نقطة تحسب للبنك

ومن وجهة نظري الشخصية أعتقد أن نتائج البنك بالربع الرابع ستكون أفضل حالاً مما هي عليه خلال الأرباع الثلاث السابقة

وبذلك فهو يختلف عن الشركات الإستثمارية كونه لا يدخل النشاط الإستثماري ذاته بل هو وسيط في العمليات الإستثمارية والتمويلية ترتكز ايراداته على تلك العمليات

ولتوضيح مدى أهمية تلك المشاريع بالنسبة لتمويل خليج فمن المهم ذكر قائمة الدخل حيث بلغت إرادات البنك من الخدمات الإستثمارية بحدود 72% من إجمالي الإيرادات للتسعة أشهر الأولى من عام 2008 وانحسرت بشدة خلال نفس الفترة من عام 2009 مما يوضح مدى أهمية استمرار تلك الخدمات

كما توضح نتائج الربع الثالث انخفاض حاد بالمصروفات

وتبين قائمة المركز المالي مدى التراجع في بند الودائع لدى البنوك لتغطية الطلب على الودائع من المؤسسات المالية في خانة المطلوبات

وهو ما استدعى الاسراع بزيادة رأس المال

غير أن خانة الموجودات مازالت تضم استثمارات متوفرة للبيع قد لا يتم اللجوء اليها بعد زيادة رأس المال وأن إجمالي الذمم الدائنة لعقار قيد التطوير تعادل نصف قيمة ذلك العقار مما ينفي احتمال تعرضه لأزمة دبي وفي حالة الغاء مشروع دبي لاند فإن بند الذمم الدائنة سيختفي من خانة المطلوبات مقابل تناقص قيمة تقييم ذلك العقار في خانة الموجودات

كما أن هناك تناقص ملحوظ باجمالي المطلوبات وهي نقطة تحسب للبنك

ومن وجهة نظري الشخصية أعتقد أن نتائج البنك بالربع الرابع ستكون أفضل حالاً مما هي عليه خلال الأرباع الثلاث السابقة

be broker

عضو نشط

- التسجيل

- 17 أبريل 2008

- المشاركات

- 29

قالوها قبلك ماراح ينزل عن سعر الاكتتاب ونزل

بعدين احترم وجه نظر الغير وارتقي بسلوبك

ماحنا في حضانه علشان تقول استريحو

المحترم يحترم

شكو حضانة الحمدلله والشكر

وما اعتقد ان كلمة استريحو مسبة! هذا اذا انت كويتي!!!!

باعتقادي أن تمويل خليج سوف يتجاوز تلك المحنة وعليه أن لايتوقف عن استكمال مشاريعه ذلك أن تمويل خليج هو بالأساس بنك إستثماري هدفه تقديم الخدمات الاستثمارية لأصحاب رؤوس الأموال الكبيرة والحكومات لتوفير رأس المال اللازم سواء عن طريق طرح سندات أو إنشاء شركات مساهمة أو رسملة شركات أخرى ذات علاقة مقابل عمولة تشكل ايرادات البنك

وبذلك فهو يختلف عن الشركات الإستثمارية كونه لا يدخل النشاط الإستثماري ذاته بل هو وسيط في العمليات الإستثمارية والتمويلية ترتكز ايراداته على تلك العمليات

ولتوضيح مدى أهمية تلك المشاريع بالنسبة لتمويل خليج فمن المهم ذكر قائمة الدخل حيث بلغت إرادات البنك من الخدمات الإستثمارية بحدود 72% من إجمالي الإيرادات للتسعة أشهر الأولى من عام 2008 وانحسرت بشدة خلال نفس الفترة من عام 2009 مما يوضح مدى أهمية استمرار تلك الخدمات

كما توضح نتائج الربع الثالث انخفاض حاد بالمصروفات

مشاهدة المرفق 147351

وتبين قائمة المركز المالي مدى التراجع في بند الودائع لدى البنوك لتغطية الطلب على الودائع من المؤسسات المالية في خانة المطلوبات

وهو ما استدعى الاسراع بزيادة رأس المال

غير أن خانة الموجودات مازالت تضم استثمارات متوفرة للبيع قد لا يتم اللجوء اليها بعد زيادة رأس المال وأن إجمالي الذمم الدائنة لعقار قيد التطوير تعادل نصف قيمة ذلك العقار مما ينفي احتمال تعرضه لأزمة دبي وفي حالة الغاء مشروع دبي لاند فإن بند الذمم الدائنة سيختفي من خانة المطلوبات مقابل تناقص قيمة تقييم ذلك العقار في خانة الموجودات

كما أن هناك تناقص ملحوظ باجمالي المطلوبات وهي نقطة تحسب للبنك

ومن وجهة نظري الشخصية أعتقد أن نتائج البنك بالربع الرابع ستكون أفضل حالاً مما هي عليه خلال الأرباع الثلاث السابقة

مشاهدة المرفق 147352

تتركز استثمارات بيت التمويل الخليجــي في أربعة مجالات رئيسيــة وهي العقـارات وقطاع الخدمـــات وقطــاع الصناعة والقطاع المالي الإسلامي. وقبل إلقاء نظرة موجزة حول هذه المشاريــــع يجدر بنا إعطاء فكرة مبسطة عن مصادر دخل البنك والتي تتركز بشكل عام كما يلي :

•يقوم البنك بتطوير مشروع معين في أي من المجالات المحددة أعلاه ثم يقوم بطرحه في اكتتاب خاص وبالتالي يحصل البيت على أرباح مقابل إدارة الاكتتاب وكذلك على عمولات استشارات فضلا عن الأرباح الرأسمالية التي يجنيها البيت من جراء تطويــر هذا المشروع وإبرازه إلى حيز الوجود وفي العادة يكــون البيت مستثمرا بشكل جزئي في هذا المشروع

•يقوم البيت بطرح صناديق استثماريـة تستثمر في مجالات ذات عوائد جيدة (العقــار مثلا) ويعمل البيت كمديـر لهذه الأموال نيابة عن عملائـه ويحصل البيت في مقابل ذلك على عمولات إدارة. وبالإضافة إلى ذلك يكون البيت مستثمرا بشكل جزئي في هذا الصندوق.

•يتملك البيت حصصا في شركات قائمة أو شركــات يتم تطويرها بمشاركة مستثمرين آخرين وقد يبيع البنك هذه الحصص لاحقا إذا كان الوقت مناسبا لتحقيق أرباح رأسمالية مجدية والدخول في استثمارات أخرى.

•إنشاء بنوك تجاريـة أو شركــات تأمين على الطريقة الإسلامية بمشاركة مستثمرين آخرين والحصول على عوائد من أرباح هذه البنوك.

هذا بالاضافة إلى العوائد التي يحصل عليها من الطرق التقليدية مثل المرابحة وغيرها من المعاملات.

فوزى بو احمد

عضو نشط

- التسجيل

- 22 أبريل 2008

- المشاركات

- 1,704

حذرنا من السهم وقلنا نازل لى تحت 70

هوجمنا من صقور هذه الصفحة واللى اختفوا الان

هوجمنا من صقور هذه الصفحة واللى اختفوا الان

- الحالة

- موضوع مغلق

دورة المؤشرنت للتحليل الفني

50 دينار كويتي